“套路贷”的实质是一个披着民间借贷外衣行诈骗之实的骗局。通过虚增债务、制造资金走账流水、肆意认定违约、转单平账、虚假诉讼等手段,达到非法占有他人财产的目的。它不同于高利贷,高利贷出借人希望借款人按约定支付高额利息并返还本金,目的是为了获取高额利息。由于“套路贷”隐蔽性强,且利用公权力扫尾,被害人很容易上当,警方提示市民尽量通过正当渠道贷款,特别要警惕“空白合同”。

NO.1、制造民间借贷假象

不法分子对外以“小额贷款公司”名义招揽生意,与被害人签订借款合同,制造民间借贷假象,并以违约金、保证金等各种名目骗取被害人签订“虚高借款合同”、“阴阳合同”及“房产抵押合同”等明显不利于被害人的合同。

NO.3、单方面肆意认定被害人违约,并要求被害人立即偿还“虚高借款”。

NO.4、恶意垒高借款金额

在被害人无力支付的情况下,不法分子介绍其他假冒的“小额贷款公司”或个人,与被害人签订新的“虚高借款合同”予以“平账”,进一步垒高借款金额。

NO.5、软硬兼施索债,或者提起虚假诉讼,通过胜诉判决实现侵占被害人或其近亲属财产的目的。

1、以“迅速放款”为诱饵

由于向银行或其它正规机构借款需要一个审核的过程,未必能很快能到账,而这些非法公司就利用自己可以“迅速放款”来吸引借款人。随后以行规为由,哄骗借款人签下高于所借款项一倍甚至数倍的欠条,比如借10万元,欠条写的却是20万元。此时骗子最常见的话术是“不会真让你还这么多,按期还就没事”。

当还款日期临近,借贷公司不主动提醒借款人逾期,甚至以电话故障、系统维护为名导致借款人无法还款。然后,这些公司就以违约为名收取高额滞纳金、手续费。

放贷人会哄骗借款人前往银行转账取款并拿走现金,留下银行流水作为证据。比如,放贷人会与借款人一同到银行转账,他们先将欠条上允诺的金额20万元打入借款人卡中,接着让借款人取出,然后拿走其中的10万元,而借款人却没有拿到还款单。最后借款人实际到手的钱只有10万元,但是银行流水却显示有20万元进账。

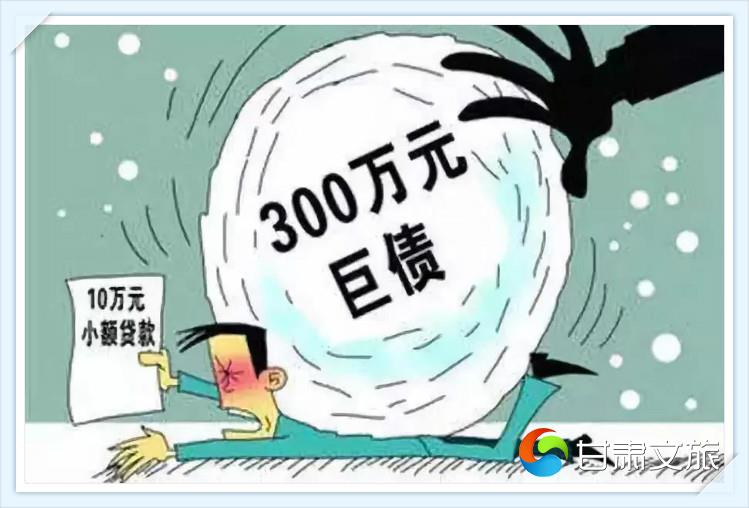

比如家门口泼油漆、撬借款人家里的门、一路尾随借款人等。借款人无法正常生活,只能躲躲藏藏。不少人通过这些公司借款后,原本借款金额仅为10万、20万左右,最后都“滚雪球”滚成了300、400万。

对“套路贷”刑事案件的定性,要结合案件的本质特征从整体把握,“套路贷”犯罪的主观目的是非法侵占被害人或其近亲属的财产,一般情况下应当以侵财类犯罪定罪处罚。

1.犯罪嫌疑人、被告人实施“套路贷”犯罪时,未采用明显暴力或者威胁手段,则其行为特征从整体上属于以非法占有为目的,虚构事实、隐瞒真相骗取被害人财产的诈骗行为,一般可以诈骗罪追究刑事责任。

2.犯罪嫌疑人、被告人实施“套路贷”犯罪时,既采用了虚构事实、隐瞒真相的诈骗手段,又采用了暴力、威胁、虚假诉讼等手段,同时构成诈骗、抢劫、敲诈勒索、非法拘禁、虚假诉讼等多种犯罪的,依据刑法的规定数罪并罚或者按照处罚较重的定罪处罚。

共同犯罪认定:

多人共同实施“套路贷”犯罪,犯罪嫌疑人、被告人应对其参与的或组织、指挥的全部犯罪行为承担刑事责任。在其所参与的犯罪环节中起主要作用的,可以认定为主犯;起次要作用的,可以认定为从犯。明知他人实施“套路贷”犯罪的,具有以下情形之一的,以共同犯罪论处,但法律和司法解释另有规定的除外:

1.协助制造银行走账记录的;

2.协助办理司法公证的;

3.提供资金、场所、交通等帮助的;

4.协助以虚假事实提起民事诉讼的;

5.非法获取、出售、提供公民个人信息的;

6.帮助转移犯罪所得及其产生收益,套现、取现的;

7.其它符合共同犯罪的情形。

上述规定的明知他人实施“套路贷”犯罪,应当结合被告人的认知能力、既往经历、行为次数和手段、与他人关系、获利情况、是否因“套路贷”犯罪受过处罚、是否故意规避调查等主客观因素进行综合分析认定。有证据证明三人以上组成较为严密和固定的犯罪组织,有预谋、有计划地实施“套路贷”犯罪,已经形成犯罪集团的,应当认定为犯罪集团,对首要分子,应当按照集团所犯的全部罪行处罚。

犯罪数额认定:

在“套路贷”犯罪数额的认定上,要把握“套路贷”行为的犯罪本质,将其与民间借贷区别开来,从整体上对其予以否定性评价。被告人在借贷过程中以违约金、保证金、中介费、服务费等各种名义收取的费用,均应纳入犯罪数予以认定。除了借款人实际收到的本金外,双方约定的利息不受法律保护,应当计入犯罪数额,不应当从犯罪数额中扣除。

犯罪嫌疑人、被告人已将违法所得财物用于清偿债务或者转让给他人,具有下列情形之一的,应当依法追缴:

1.对方明知是违法所得财物而收取的;

2.对方无偿取得违法所得财物的;

3.对方以明显低于市场的价格取得违法所得财物的;

4.对方取得违法所得财物系源于非法债务或者违法犯罪活动的。

他人善意取得“套路贷”违法所得财物的,不予追缴。

案例:

近日,王某因朋友请求,帮朋友去做个2万元的借贷担保,碍于朋友情面,王某勉强答应了。在犯罪嫌疑人施某的公司办理借款时,王某朋友突然改称要让王某帮忙共同借贷,王某极不情愿,但朋友不惜下跪做各种承诺,王某最终还是心软了,签署借贷协议时,明明2万元的借款,合同上却虚高成了4万元。施某解释称,其中1万元是保证金,另外1万元含上门费、平台管理费、诉讼费等预支费用,实际拿到借款是2万元,并表示只要按合同约定按期还款,累计只需要还款2万元,但若逾期未还,则约定要还4万元。

【阿sir支招】

1、借贷合同中的借款数额与实际到账的数额不同,一定是诈骗合同。

2、不向非正规借贷机构借款,也不为非正规借贷机构作担保。

3、如遭遇“套路贷”,第一时间应报警。

本文采摘于网络,不代表本站立场,如果侵权请联系删除!